Новые добавления:

Роль банков в рыночной экономике

Банки составляют неотъемлемую часть современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства.

Принцип работы банкоматов

Банковские карты прочно входят в нашу жизнь, всё чаще и чаще заменяя бумажные банкноты.

Разделы

- Главная

- Перестрахование

- Развитие платежных карточек

- Денежный оборот

- Понятие и виды ценных бумаг

- Портфельные инвестиции

- Биржевая торговля

- Материалы

- Карта сайта

Понятие экономической оценки инвестиционных проектов

Под процентной ставкой

понимается относительная величина дохода за фиксированный отрезок времени, т.е. отношение дохода (процентных денег) к сумме дохода за единицу времени.

Период начисления

– это временной интервал, к которому приурочена процентная ставка. В аналитических расчетах в качестве периода начисления применяется, как правило, год.

Доход от инвестиций

определяется в процессе прогнозных аналитических расчетов.

Основные инвестиционные задачи:

Задача 1. Определение дохода на инвестиции через определенное количество лет (кварталов) при заданной процентной ставке.

Для определения прироста суммы применяется формула расчета сложного процента:

F1 = (1+r)n,

где r – процентная ставка;

n – период наращения.

Накопленная за период сумма Sn определяется как произведение начальной суммы инвестиций на функцию наращения:

Sn = S0 ∙ F1.

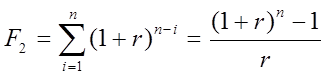

Задача 2. Определение стоимости серии равных сумм вложений, депонированных в конце каждого периодического интервала.

Накопления, полученные при депонировании вкладов в начале каждого периода, рассчитываются путем суммирования сложных процентов за весь рассматриваемый период:

.

.

Начальная сумма за период составит:

Sn = a ∙ F2,

где а – денежный поток с равными поступлениями (аннуитет).

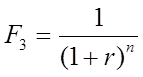

Задача 3. Определение текущей стоимости дохода, которая может быть получена от инвестиций в будущем.

Решение данной задачи позволяет привести доходы, полученные в будущем, к настоящему времени и сравнить сумму вложений в проект с доходом, полученным через определенный период времени.

При применении фактора текущей стоимости используется понятие дисконтирования, или ставки дисконта. Дисконтирование широко используется в практике зарубежных стран, где величину ставки дисконта (норматива приведения по фактору времени) связывают с риском деловых операций (табл.1).

Фактор текущей стоимости (реверсия) рассчитывается по формуле:

.

.

Текущая стоимость рассчитывается как произведение стоимости, прогнозируемой к получению в будущем, и данного фактора:

PV = Sn ∙ F3.

Связь ставок дисконтирования с риском деловых операций

Таблица 1

|

Уровень риска |

Направление инвестирования |

Величина ставки дисконтирования, % |

|

Очень низкий |

Рефинансирование выпуска облигаций |

7 |

|

Средний |

Обычные проекты |

16 |

|

Высокий |

Новые проекты на стабильном рынке |

20 |

|

Очень высокий |

Новая техника |

24 |

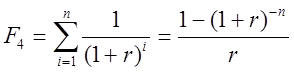

Задача 4. Определение суммы, которую следует вложить в проект, чтобы ежеквартально (ежегодно) получать определенный доход с учетом процентной ставки.

Приведение денежного потока к одному моменту времени осуществления при помощи функции, называемой текущей стоимостью аннуитета (денежный поток с равными поступлениями):

,

,

где n – количество периодов получения дохода от инвестиций.

Текущая стоимость аннуитетов определяется по формуле:

PV = a ∙ F4.

Эта формула применяется для определения текущей стоимости, если доходы, получаемые за каждый i-й период, равны. При неравенстве доходов по временным периодам их получения рассчитывается дисконтированная стоимость за каждый период.

Рекомендуемая информация:

Основные виды перестраховочных договоров

Правовой характер договора перестрахования является предметом теоретических дискуссий: следует ли рассматривать перестрахование как обособившуюся отрасль страхования или как самостоятельную отрасль вне страхования.

Одной из отличительных ...

Правовое регулирование

потребительского кредитования в РФ

Потребительский кредит - новое явление в экономической и правовой жизни России, представляющее собой предоставление кредитными организациями денежных средств физическим лицам на покупку товаров или услуг, направленных для удовлетворения л ...

Основные направления совершенствования российской банковской системы

Как уже отмечалось, сегодня в экономической жизни России происходят непростые явления, обусловленные мировым финансовым кризисом. Глобальная финансовая система претерпевает принципиальные изменения. В условиях таких изменений и качественн ...