Новые добавления:

Роль банков в рыночной экономике

Банки составляют неотъемлемую часть современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства.

Принцип работы банкоматов

Банковские карты прочно входят в нашу жизнь, всё чаще и чаще заменяя бумажные банкноты.

Разделы

- Главная

- Перестрахование

- Развитие платежных карточек

- Денежный оборот

- Понятие и виды ценных бумаг

- Портфельные инвестиции

- Биржевая торговля

- Материалы

- Карта сайта

Виды и формы социального страхования

Социальное страхование занимает ведущее место в системе защиты населения. Зарубежный применения и развития различных форм социального страхования, результативные исследования наших ученых позволяют выделить его основные организационно-правовые формы, которые можно осуществить по следующим основным признакам:

установление и реализация социально-страховых отношений в силу предписаний закона или свободного волеизъявления страхователя и страховщика;

степень централизации процессов организации, осуществления и контроля социального страхования;

уровни хозяйствования и управления, субъекты которых являются носителями социально-страхового интереса.

С учетом этих признаков выделяются обязательное и добровольное социальное страхование, состав форм и видов первого из них представлен на рис. 2.1. [8, c. 132]

Рисунок 2.1. Состав форм и видов обязательного социального страхования

Обязательное социальное страхование включает:

централизованно организованную, осуществляемую и контролируемую государством форму обязательного социального страхования;

децентрализованную форму обязательного социального страхования, организованную и осуществляемую в соответствии с федеральными законами указанными в них в качестве страхователей лицами.

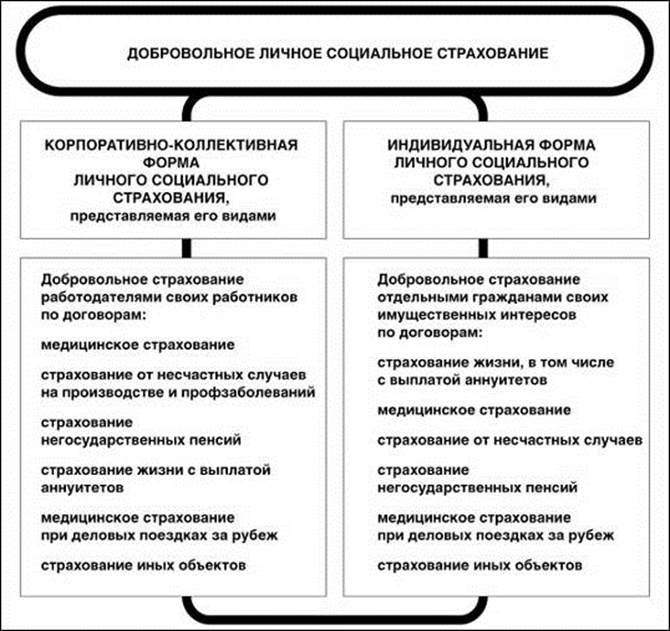

На рис. 2 представлен состав форм и видов добровольного социального страхования, состоящего из:

корпоративно-коллективной формы личного социального страхования;

индивидуальной формы личного социального страхования.

Рисунок 2.2 Состав форм и видов добровольного социального страхования

Указанные на рис. 2.2 организационно-правовые формы социального страхования имеют немало общего:

цель социального страхования;

принципы: наличие социально-страхового интереса у потенциальных страхователей; экономической эквивалентности сумм социально-страховых выплат и получаемых страховщиком страховых взносов; солидарного участия всех страхователей в осуществлении социально-страхового обеспечения наступления страховых случаев; гарантированность социально-страхового обеспечения застрахованных лиц при наступлении страховых случаев;

страховые случаи (как проявление социальных рисков), причиняющие вред жизни и здоровью застрахованных лиц;

объекты социального страхования.

Таким образом, в добровольном личном страховании можно увидеть отдельную организационно-правовую форму социального страхования. Рассматриваемые организационно-правовые формы социального страхования имеют не только общие свойства, но и свои особенности. Наиболее существенные отличия от централизованно организованной и осуществляемой государством формы социального страхования имеют децентрализованная форма обязательного страхования жизни и здоровья различных категорий граждан и добровольное личное страхование.

Во-первых, централизованной обязательного социального страхования охватывается все население (в частности, по ОМС) или очень большие массы населения (все работающие граждане при страховании от несчастных случаев на производстве и профессиональных заболеваний, пенсионеры по ОПС). По видам децентрализованной формы подлежит обязательному социальному страхованию жизнь и здоровье значительных по численности категорий лиц в основном опасных профессий (военнослужащих, работников правоохранительных органов, судей и др.), а также пассажиров на междугородных перевозках всеми видами транспорта. Добровольное же личное страхование обеспечивает социальную защиту значительно меньшему количеству граждан. [13, c. 32]

Во-вторых, при обязательных видах социального страхования страхователи, категории подлежащих страхованию граждан, социальные риски (страховые случаи), страховые суммы, условия и сроки социально-страховой защиты, страховые тарифы и размеры социально-страхового обеспечения (страховых выплат) устанавливаются законом. Напротив, добровольное личное социальное страхование осуществляется в соответствии с разрабатываемыми и утверждаемыми правилами страхования (не противоречащими законодательству) и заключаемыми со страхователями договорами личного страхования на основе свободного волеизъявления сторон согласования ими существенных условий договора.

Рекомендуемая информация:

Совершенствование потребительского кредитования

В настоящее время в области потребительского кредитования активно ведется работа по многим направлениям.

Важным моментом является принятие Госдумой 22 декабря 2004 года закона «О кредитных историях». Законом определяются понятие и состав ...

Банки: эмитент и эквайр

В системах банковских карточек проводится четкое функциональное разграничение между банками эмитентами карточек и банками - эквайрами. Первые обслуживают владельцев карточек, открывают им специальные счета, вторые – предоставляют комплекс ...

Вывод

Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять ...