Новые добавления:

Роль банков в рыночной экономике

Банки составляют неотъемлемую часть современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства.

Принцип работы банкоматов

Банковские карты прочно входят в нашу жизнь, всё чаще и чаще заменяя бумажные банкноты.

Разделы

- Главная

- Перестрахование

- Развитие платежных карточек

- Денежный оборот

- Понятие и виды ценных бумаг

- Портфельные инвестиции

- Биржевая торговля

- Материалы

- Карта сайта

Развитие украинского рынка депозитов для физических лиц

Увеличению денежной массы в стране способствует постепенное восстановление темпов кредитования экономики. Так, на протяжении первого полугодия в 2005 году украинские банки увеличили свои кредитные портфели на 22,7% по сравнительно с увеличением на 19,5% за аналогичный период предыдущего года. 'Заметим, что значительным остается спрос на валютные заимствования. Часть долларовых кредитов составляет более 40% от их общего количества и не претерпевает ощутимого уменьшения за первые шесть месяцев в 2005 году. Возобновлять кредитование коммерческим банкам дал возможность значительный прилив депозитов (+26%).

Рост объемов средств, привлеченных за счет субъектов ведения хозяйства и физических лиц за последние 7 лет (увеличение каждого в следующем году почти в 1,5 раза), свидетельствуют о росте доверия к банковским учреждениям

Расширение пассивов банков именно за счет вкладов населения — явление позитивное, поскольку такие депозиты являются срочными (в отличие от депозитов юридических лиц). Это, в свою очередь, может создать более надежную и предполагаемую базу для кредитной деятельности коммерческих банков.

По состоянием на 1.08.2005 года в Украине действовали 162 банка, при этом 92 из них зарегистрированы в Киеве. На сегодняшний день деление банковского рынка по активам имеет такой вид

1 – Другие банки;

2 – Райффайзенкбанк Украина и Аваль;

3 – Приватбанк;

4 – Проминвестбанк;

5 – Укрсоцбанк;

6 – УкрСиббанк;

7 – Укрэксимбанк;

8 – Сбербанк.

Самое существенное влияние на ситуацию на банковском рынке имеют 7 банков, которым принадлежит свыше 45% совокупного банковского рынка (за активами).

Анализируя рынок депозитов для физических лиц, отметим, то большинство вкладов сделано в национальной валюте. Общий объем вложенных средств физическими лицами в банки Украины в национальной валюте составляет 57,8% от общего количества депозитов. Заметна также достаточно большая зависимость банков от жителей столицы. Часть жителей Киева в депозитных вкладах банков Украины составляет 30,5%.

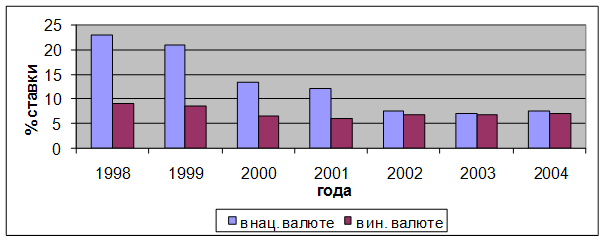

Тенденция изменения ставок по депозитам на протяжении 1998—2004 годов представлена на диаграмме 2.3. Процентные ставки приведены в годовом вычислении без учета межбанковского рынка. Значение процентных ставок рассчитано как средневзвешенное за портфелем кредитов и депозитов. До июля 2004 года при расчете уровня процентных ставок не учитывались суммы, за которыми не предусмотрено начисление процентов.

Изменение ставок по депозитным вкладам

на протяжении 1998 – 2004 годам

На протяжении 1998—2004 лет наблюдается тенденция к уменьшению ставок по депозитным вкладам, в национальной валюте уменьшение почти втрое, в иностранной — в 1,6 раз. При этом за последние три года ставки по депозитам, как в национальной, так и в иностранной валюте практически не изменились, что свидетельствует об определенной стабильности на рынке депозитных вкладов.

В последнее время заметная тенденция к росту доходов населения за счет преимущественно социальных платежей и зарплат в бюджетном секторе основанная в конце 2004 года, и наблюдавшаяся в 2005 году. По результатам 7 месяцев в 2005 году прирост реальной заработной платы составлял 17,5%, а прирост реальных доходов населения — 25,8%. До конца года ожидалось и дальше увеличение доходов населения из-за увеличения минимальной заработной платы и изменения в системе оплаты труда в бюджетных учреждениях. А также увеличение части свободных средств у население, из-за которых среди финансовых структур продолжается борьба.

Теперь, по данным многих экспертов, современный клиент достаточно неплохо осведомлен с различными финансовыми продуктами, которые предлагают банки, однако он не является лояльным к своему банку. При таких условиях интенсификация маркетинговых усилий на банковском рынке приобретает незаурядную актуальность.

Клиенты банка ожидают от него предоставление более широкого банковского сервиса, персонализации услуг и инновации в сфере разработки финансовых продуктов и сервисных опций. Деятельность банка будущего — от набора персонала до маркетинга, от разработки стратегических концепций до их реализации на практике – определяется и будет сопровождаться продвижением бренда. Банк должен применять информационные технологии, в том числе и электронные трансакции, однако вероятность полного перехода на виртуальный бизнес практически исключена (около 60% опрошенных категорически или частично против перехода к „виртуаль-ному банку").

Рекомендуемая информация:

Порядок выпуска и регистрации акций коммерческими банками

Коммерческие банки могут выпускать следующие виды ценных бумаг: акции, опционы, собственные долговые обязательства: облигации, сертификаты, векселя.

Порядок выпуска коммерческими банками акций, облигаций и опционов регламентируется соотв ...

Анализ формирования кредитного потенциала в ЗАО ВТБ-24 за счет собственных

средств

Исследование структуры баланса коммерческого банка целесообразно начинать с пассива, отражающего источники собственных и привлеченных средств, поскольку объем и структура пассивов в значительной части определяют объем, структуру активов. ...

Круг лиц, имеющих право на пособие по временной

нетрудоспособности

В советское время государственное (т.е. обязательное) социальное страхование распространялось на всех трудящихся, занятых в общественном производстве. Социальному страхованию подлежали все рабочие и служащие независимо от места работы (го ...