Новые добавления:

Роль банков в рыночной экономике

Банки составляют неотъемлемую часть современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства.

Принцип работы банкоматов

Банковские карты прочно входят в нашу жизнь, всё чаще и чаще заменяя бумажные банкноты.

Разделы

- Главная

- Перестрахование

- Развитие платежных карточек

- Денежный оборот

- Понятие и виды ценных бумаг

- Портфельные инвестиции

- Биржевая торговля

- Материалы

- Карта сайта

Необходимость, сущность, роль и термины перестрахования

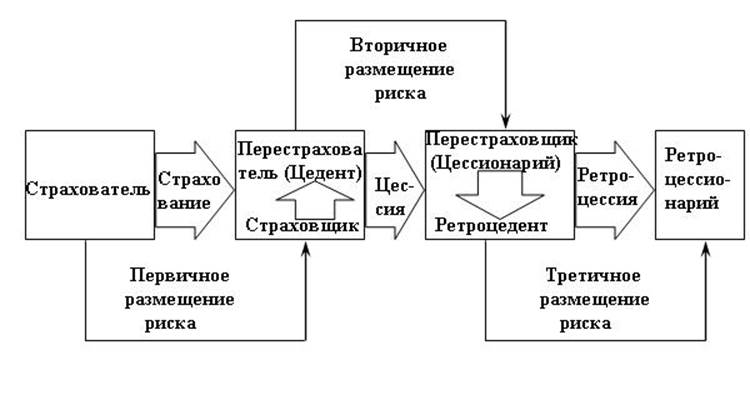

Страховщик, принявший на страхование риск и передавший его полностью или частично в перестрахование другому страховщику, именуется перестрахователем или цедентом. Страховщик, принявший в перестрахование риски, именуется перестраховщиком. Содействие в передаче риска в перестрахование часто оказывает перестраховочный брокер. Приняв в перестрахование риск, перестраховщик может частично передать его третьему страховщику. Такую операцию принято именовать ретроцессией, а перестраховщика, передающего риск в ретроцессию, — ретроцессионером.

В период научно-технического прогресса происходит колоссальная концентрация материальных ценностей и, следовательно, рост страховых сумм по большому количеству объектов страхования: растет грузоподъемность морских судов и как результат этого — стоимость самих судов и перевозимых на них грузов, строятся заводы-гиганты, значительно увеличивается стоимость дальнемагистральных самолетов и т.п. Ни одна страховая компания не может принять на страхование подобные крупные риски, не имея твердого перестраховочного обеспечения сверх сумм, которые она будет держать на своей ответственности.

Во многих случаях страховые стоимости подлежащих страхованию рисков настолько велики (или опасны), что емкость отдельных рынков оказывается недостаточной, чтобы обеспечить страхование в полных суммах.

Перестрахование является настолько специфической областью отношений по поводу страхования, что выработало свою терминологию. Наиболее распространенными терминами, применяемыми в перестраховании, являются следующие:

Перестрахователь — страховщик, принявший на страхование риски и передавший часть этих рисков вместе с частью страховой премии по этим рискам другому страховщику. Взамен он получил обязательство возмещения части расходов, вызванных наступившими по этим рискам страховым случаям. Перестрахователя называют также передающей компанией или цедентом. Перестраховщиком называют страховщика, принявшего в перестрахование риски. Перестраховщика называют также цессионарием или цессионером, а процесс передачи рисков в перестрахование — цессией (англ. cession). Приняв в перестрахование риск, перестраховщик может частично передать его другому страховщику (перестраховщику), который, в свою очередь, может передать его следующему страховщику (перестраховщику). Эта операция третичного и последующих размещений рисков получила название ретроцессия (англ. retrocession), а страховщик, принявший риски в порядке последующих за цессией размещения рисков получил название ретроцессионария или ретроцессионера. Перестраховщик, передающий риски в ретроцессию, называется ретроцедентом.

Схема перестрахования, показывающая взаимодействия участников перестрахования представлена на рисунке:

Как правило, страховые общества не имеют возможности создать сбалансированный портфель рисков и полностью изолированных друг от друга объектов страхования, так как либо количество объектов страхования небольшое, либо условиями страхования покрываются различного рода опасности, которым застрахованные объекты могут подвергаться одновременно при наступлении стихийных бедствий, катастроф (наводнений, ураганов, землетрясений, пожаров и т.д.) . Для выравнивания страховых сумм принятых на страхование рисков и сбалансирования страхового портфеля, приведения потенциальной ответственности по совокупной страховой сумме в соответствие с финансовыми возможностями страховщика и существует перестрахование. При перестраховании страховщик передает часть ответственности по заключаемым договорам на согласованных условиях другим страховщикам с учетом своих финансовых возможностей. Одновременно передается и соответствующая доля страховой премии.

Рекомендуемая информация:

Понятие потребительского кредита, его сущность. Формы и виды кредитования

Потребительский кредит – это выдача денежных средств на нужды заемщика под соответствующий процент без залога и без сдачи отчетности. . Кредит ускоряет получение населением определенных благ (товаров, услуг), которые оно могло бы иметь то ...

Общее состояние развития

инструмента IPO в РФ

Низкое развитие инструмента IPO для привлечения инвестиций в России объясняется следующими причинами:

1. Неразвитость корпоративного права и законодательства о рынке ценных бумаг.

2. Неразвитость российского фондового рынка и его инфрас ...

Понятие, структура и функции банковской системы России

Современная российская банковская система - это важнейшая сфера национальной экономики. Практическая ее роль обусловлена тем, что она реализует в государстве систему платежей и расчетов: наряду с другими финансовыми посредниками банки нап ...