Новые добавления:

Роль банков в рыночной экономике

Банки составляют неотъемлемую часть современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства.

Принцип работы банкоматов

Банковские карты прочно входят в нашу жизнь, всё чаще и чаще заменяя бумажные банкноты.

Разделы

- Главная

- Перестрахование

- Развитие платежных карточек

- Денежный оборот

- Понятие и виды ценных бумаг

- Портфельные инвестиции

- Биржевая торговля

- Материалы

- Карта сайта

Структура и особенности формирования собственных и привлеченных средств

Структурный анализ собственных средств включает анализ состава акционеров (пайщиков) коммерческого банка. Для этого используются данные аналитического учета по балансовому счету 010 – лицевые счета акционеров (пайщиков), а также данные, отражающие операции по выпуску и покупке собственных акций банка. Такой анализ позволяет определить, каким предприятиям (кооперативам, частным лицам и т.п.) принадлежит большинство голосов на общем собрании и, следовательно, куда целесообразно направить деятельность банка, чтобы удовлетворить свои интересы.[45, С.48]

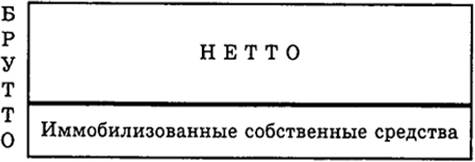

Большое значение при анализе структуры пассива имеет определение размера собственных средств коммерческого банка. При этом необходимо различать собственные средства-брутто и собственные средства-нетто. Знать точное значение суммы собственных средств-нетто важно потому, что именно эти средства рассматриваются в качестве кредитного ресурса. Понятие собственных средств-брутто шире, поскольку оно включает в себя размер как отвлеченных (капитализированных), иммобилизованных собственных средств, так и фактического остатка собственных средств-нетто, которые могут быть использованы для кредитования (рис. 1.3.2).[71]

Рис. 1.3.2. Структура собственных средств банка

Сумма иммобилизации выступает как отрицательный фактор банковской деятельности. Чем она больше, тем ниже уровень доходности банковских операций. Кроме того, иммобилизация средств негативно сказывается и на показателях платежеспособности банка. Сокращение суммы иммобилизации ведет к росту доходов и повышению ликвидности банка. Поэтому правильное определение показателя собственных средств играет первостепенную роль в структурном анализе баланса. Собственные средства-брутто содержат:

Зарезервированные собственные средства-брутто – резервный фонд, страховые фонды и другие фонды специального назначения.

Собственные средства-брутто, используемые в обороте:[36, С.5]

а) капитал и фонды банка;

б) доходы банка, включающие операционные и разные доходы, плату за инкассацию, подлежащую переводу управлению инкассации, полученные штрафы, пени, неустойки;

в) прибыль банка за отчетный год и до отчетного года. Иммобилизационные собственные средства (ССим) показываются в активе баланса. В состав отвлеченных средств входят:

1. Инвестиционные активы:

а) капитализированные активы (КА), учитывающиеся по остаточной стоимости (КА – сч. 60601, 60602, 60603) – инвестиции материальные и нематериальные (ИН);

б) финансовые инвестиции (ФИ) – прямые финансовые инвестиции (ИФпр), т.е. участие коммерческого банка в деятельности других юридических лиц, портфельные финансовые инвестиции, куда входят инвестиции в ценные бумаги и депозиты коммерческого банка в других кредитно-финансовых учреждениях (банковские депозиты).

Таким образом, собственные средства-нетто (ССн) можно рассчитать по формуле ССн = ССб - ССим.

Собственные средства (капитал) кредитной организации, используемые в расчете обязательных экономических нормативов, в соответствии с Инструкцией № 1 ЦБР определяются как сумма уставного и добавочного капиталов, фондов банка и нераспределенной прибыли, скорректированная на величину резерва на возможные потери по ссудам I группы риска сальдо переоценки средств в инвалюте, ценных бумаг, драгоценных металлов, а также полученного (уплаченного) аванса накопленного купонного дохода, уменьшенная на величину собственных акций, выкупленных банком, несозданного обязательного резерва на потери по ссудам, ценным бумагам, превышение затрат на приобретение материальных активов, переоценки основных средств.[7, С.7]

Полученный результат уменьшают на величину просроченных процентов, превышения дебиторской задолженности, просроченной свыше 5 дней, а также расчетов с организациями банков по выделенным средствам. Капитал банка (К) можно рассчитать следующим образом:[23, С.396]

К = сч. 102+103+104-105+106+107-60319+(61305-1-61306+61307+61308-61405-61406-61407-61408)+(701-702+703-704-705)-код 8948-код 8949-код 8965-код 8966-код 8967+(код 8968-код 8969)-код 8970-код 8971-код 8985.

В случае возникновения у банка отрицательного (или нулевого) капитала территориальное учреждение Банка России должно представить в Департамент пруденциального банковского надзора аналитическую записку, в которой сообщаются меры, принимаемые по выходу банка из критического положения, и перспективы его дальнейшей деятельности.[7, С.5]

Рекомендуемая информация:

Страхование, как один из важных

факторов обеспечения стабильности социально-экономического развития страны

На протяжении всего исторического пути развития человеческое общество в каждой сфере своей деятельности сталкивается с разногласиями между природой и человеком, а также между отдельными субъектами общественных отношений. Эти разногласия п ...

Классификация рисков в банковском деле

Под банковскими рисками принято понимать вероятность, а точнее угрозу потери банком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций.[8] Стрем ...

Полномочия агентства по управлению фондом обязательного страхования вкладов

В рамках организационных основ системы страхования вкладов действующее законодательство устанавливает порядок взаимодействия АСВ, органов государственной власти, Банка России кредитных организаций.

Отношения Банка России и Агентства осно ...